基幹システム 粗利管理精度の向上を目指して

基幹システムの粗利は、得意先や営業担当者毎に粗利を把握してその粗利を元に取引の見直しや業務改善の指標として利用します。

その指標となる粗利をより正しく正確に把握できる方法を解説致します。

粗利管理の考え方

一般的に粗利と言うと、財務上の売上総利益と同義語として活用されています。計算式は、

売上総利益 = 売上 - 売上原価 となります。

売上原価の計算式は、以下で計算します。

売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高

[財務会計での粗利計算 (売上総利益)]

しかしながら販売管理システムの粗利は、得意先毎や営業担当者毎にいくら儲かっているかを管理するための指標としているため一般的な財務上での在庫を含めた売上原価からの計算では算出が出来ないため、販売時の商品の在庫評価単価を売上原価とみなして差益を計算して粗利します。

そのため基幹システムの粗利は、財務上での売上総利益の数値とは違った数値として管理します。

[基幹システムでの粗利計算]

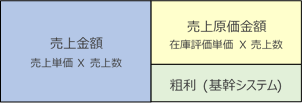

基幹システムの粗利計算式は、

粗利 = 売上金額 - 売上原価金額 ( 在庫評価単価X 売上数 )

財務会計での粗利(売上総利益)に対して、基幹システムの粗利は管理会計として利用される数字となります。

※業界や業種により管理方法が違う場合もあります。また財務上の粗利(売上総利益)も基幹システムで全社や組織別の単位での実績として算出する場合もあります。

今回は、量販店様を得意先する卸売業様を対象とした粗利の管理精度向上させる方法について解説致します。

基幹システムの粗利とは

基幹システムの粗利は、得意先毎に、または営業担当者毎にいくら稼いでいるのかを管理するための指標としての粗利を計算して利用します。

得意先毎に毎月の売上計画を立てると同じように、粗利も粗利計画を立てて計画に対する進捗管理が行われ、営業担当者の評価も売上実績の計画対比だけでなく粗利実績の計画対比も含めて管理されています。

粗利は、得意先毎にいくら儲かっているかの指標となりますので得意先毎の対応方針や対策に非常に重要な指標となります、また営業担当の評価基準の1つにもなりますので営業担当のやる気を出させるためにも公平で正しく計算する必要があります。

売上は、実際の取引の売上額の合計となりますが粗利はいろいろな条件のもとで変化する場合があり、正確に粗利を計算することが求められています。

今回は、基幹システムの粗利管理精度向上を実現させる方法として下記の4つの項目について解説します。

- 売上原価(在庫評価単価)の設定

- 各種リベートの取込

- 粗利率チェック

- 得意先毎の費用取込

上記以外でも粗利管理精度向上させる方法はありますが、上記に列挙した項目について、具体的な内容を提示します。

基幹システムの粗利管理精度を向上させる方法 その1 ・・・ 売上原価(在庫評価単価)の設定

基幹システムの粗利精度を向上させる方法の1つ目として売上原価(在庫評価単価)の設定について解説致します。

基幹システムの粗利計算の方法は、各種の取引方法によって計算する方法が変わってきます。

取引方法毎の粗利計算の例としては、

- 倉出売上取引の粗利 = 倉出売上 - 売上原価(在庫評価単価)

- 受発注商品売上取引の粗利 = 倉出売上 - 倉入仕入(受発注商品分)

- 直送売上取引の粗利 = 直送売上 - 直送仕入

- 売上返品取引の粗利 = 売上返品 - 売上原価(在庫評価単価)

- 売上値引・値増取引の粗利 = 値引・値増

上記の計算式を元に取引の伝票明細の商品毎に計算して集計した結果を粗利としています。

計算例からは、売上原価に在庫評価単価を利用する場合があります。

一般的に在庫評価単価は、月末に棚卸した在庫数に対して在庫評価で設定した単価で在庫金額を算出するために利用します。

在庫評価単価の評価方法は、一般的に下記の4つの評価方法が利用されています。

[財務用の在庫単価設定の在庫評価方法]

①最終仕入原価法 ②日次移動平均法 ③標準原価法 ④月次総平均法

在庫評価単価は、財務上で決めた評価方法で決定されますが、基幹システムの粗利は、管理会計としての粗利であるため自社の管理方法で自由に決めることが出来ますので財務用の在庫評価単価とは別に粗利用評価単価を持って利用頂く事をお勧め致します。

粗利用評価単価は、下記の3つの評価方法が利用されます。(月次総平均の評価方法は利用しません。)

[粗利用単価の評価方法]

①最終仕入原価法 ② 日次移動平均法 ③ 標準原価法、

また粗利用評価単価は、在庫管理方法や評価単位によって算出する基準が変わってきます。

[在庫管理方法のパターン]

①倉庫別商品別に在庫管理する

②倉庫別商品別ロット別に在庫管理する

③倉庫別商品の1品毎に在庫管理する(一般的には利用しません、特殊な高額商品の場合に利用)

[評価単位のパターン]

①全社一元の商品単位に管理する

②営業拠点別の商品単位に管理する

③営業拠点倉庫別の商品単位に管理する

上記の在庫管理方法と評価単位の内容を整理すると下記の6パターンの評価基準となります。

[粗利用評価単価の算出基準パターン]

|

|

評価単価算出 |

評価単価の算出方法 |

|

1 |

全社商品別 |

全社の商品別単位に評価単価を設定する |

|

2 |

全社商品ロット別 |

全社の商品ロット別単位に評価単価を設定する |

|

3 |

営業拠点商品別 |

営業拠点の商品別単位に評価単価を設定する |

|

4 |

営業拠点商品ロット別 |

営業拠点の商品ロット別単位に評価単価を設定する |

|

5 |

営業拠点倉庫商品別 |

営業拠点倉庫別の商品別単位に評価単価を設定する |

|

6 |

営業拠点倉庫商品ロット別 |

営業拠点倉庫別の商品ロット別単位に評価単価を設定する |

基幹システムの粗利を計算する場合の粗利用評価単価の算出基準は、上記の6パターンの中から選定して頂き在庫評価方法の3種類を適用して対応することになります。

実際に粗利管理で利用する粗利用評価単価の設定は、自社の運用状況や管理方法を考慮してどの基準で行うかご検討頂く必要があります。

基幹システムの粗利管理精度を向上させる方法 その2 ・・・ 各種リベートの取込

前記でご説明いたしました粗利用評価単価は、通常の仕入処理を対象としてご説明しております。

通常の仕入処理以外で粗利用評価単価に影響する処理について解説致します。

業界、または業種により違いますが、商習慣としてメーカーから提供される受取リベートも粗利に大きく影響してきます。

極端に言えば通常の仕入価格で販売した時は、ほとんど粗利が出なくメーカー(仕入先)から補填として受け取るリベートで粗利を確保している状況などです。

受取リベートとは、仕入先との契約に基づいて、一定期間の仕入実績等に応じてメーカー(仕入先)からの返金や仕入金額の減額のこととなります。

取引の都度、仕入金額から減額される「値引」と異なり、受取リベートは一定期間後に支払われるという点に特色があり仕入割戻の他、販売奨励金、販売助成金、協賛金など、さまざまな名目で支払われています。

受取リベートには、契約形態としては、仕入実績に比例して支払われるリベートや、達成リベートなどがあります。

受取リベートを大きく分けると下記の4種類となります。

[受取リベートの種類]

|

|

受取リベートの種類 |

内 容 |

|

1 |

仕入リベート |

一定期間の仕入実績に契約で決まった比率で算出するリベート |

|

2 |

売上リベート |

特定の得意先の売上に対して契約で決まった比率で算出するリベート |

|

3 |

個別商談リベート |

メーカーと得意先との商談で決定するリベート、周年とか特別なイベントで発生するリベート |

|

4 |

達成リベート |

契約によって決められた条件を満たした場合に発生するリベート |

上記の受取リベートの4種類に対して粗利管理での対応方法に関して解説致します。

1.仕入リベートの対応について

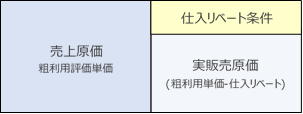

仕入リベートは、仕入した時点の仕入実績に比例した条件となりますので粗利用評価単価を算出する場合に仕入リベート条件を含めて計算します。

仕入リベートは、仕入リベート条件をマスタ化して対応する必要となります。

[計算例] 仕入単価100円で仕入リベート条件が3円引きの場合 ⇒ 粗利用単価97円

※注意点 : 財務用の在庫評価単価は仕入リベート条件分を含めませんので100円になります。

[仕入リベート分を含めた粗利用評価単価]

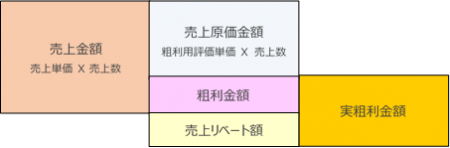

2.売上リベートの対応について

売上リベートは、特定の得意先の売上実績に比例して発生するリベートとなりますので粗利用評価単価に対する減算項目でなく売上計上する場合に粗利にプラスする項目として対応します。売上リベートは、売上リベート条件をマスタ化して対応する必要があります。

[計算例] 売上数10個で売上リベート条件が3円引きの場合 ⇒ 粗利金額30円プラス

[売上リベートを含めた粗利]

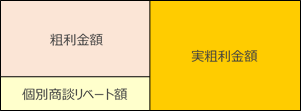

3.個別商談リベートの対応について

個別商談リベートは、イベントとして発生しますので仕入処理及び売上処理と連動せずに発生します。

そのため事前のメーカー及び得意先との商談で決定したメーカーから補填してもらう受取リベートの発生額が確定した時点で個別商談リベート登録して粗利にプラスとして管理します。

[計算例] 周年イベントとしてメーカーより補填が3万円の場合 ⇒ 粗利金額3万円プラス

[個別商談リベートを含めた粗利]

4.達成リベートの対応について

達成リベートは、特定期間に対する条件を満たした場合に受け取れるリベートのため得意先毎や担当者毎での粗利に含めて管理ができませんので粗利には含めずに管理します。

今までご説明した内容は、メーカーからの補填としての受取リベートの粗利管理に関するご説明となります。

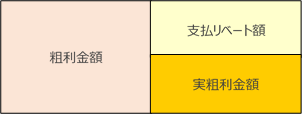

ただ、リベートに関しては、メーカーから受け取る場合だけの受取リベートだけでなく得意先へ支払する支払リベートが発生する場合があります。その場合の支払リベートは、売上の減算するのでなく粗利の減算となるため支払リベートが発生した場合は支払リベート分を粗利へのマイナスとして算出します。

[支払リベートを含めた粗利]

また、受取リベートや支払リベートを把握・管理するためにはそれ専用のリベート管理システムが必要となります。

これらのリベート管理システムのご説明は、別途で解説したブログ資料を用意しておりますので、リベートに関する詳細についてはそちらの資料をご参照頂けます様お願いいたします。

リベート管理は、未収リベートの発生や回収の管理だけの機能でなく今回ご紹介しております粗利管理に対応することが重要であると思います。そのためリベート専用システムは、基幹システムと連携して粗利管理にも適用できるリベート管理システムをご利用頂く事をお勧めします。

基幹システムの粗利管理精度を向上させる方法 その3 ・・・ 粗利率チェック

今までご説明した内容は、粗利を正しく正確に算出するためのいろいろな設定方法や運用について解説致しました。

しかしながら多くの得意先と大量な商品を取り扱う卸売の大量な取引では、イレギュラーな取引や異常な粗利が発生する場合があります。

その場合に全ての取引内容をチェックして正しく粗利が計上されているのを確認するには膨大な作業となってしまいます。

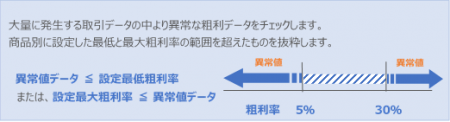

そのため発生した売上データの内容で異常値のみを抜き出してチェックする方法をご説明致します。

膨大な売上取引のデータより粗利の異常値を検出してチェックする方法は、商品毎に最低及び最大粗利率を設定してその設定範囲を逸脱している取引のみを照会・確認する方法です。

最低と最大の粗利率設定は、商品毎に設定して頂く事で商品の特性を考慮した設定も可能となります。

また、設定された粗利率の範囲を逸脱しているチェックは、受注や売上入力時のデータチェックとして利用頂いても効果があります。

[売上取引の粗利率異常値チェック]

上記の例は、最低粗利率5%・最大粗利率30%として場合です。

粗利率異常値の改善は、日々の売上取引日報として営業担当者毎に得意先別の粗利率異常値リストを発行して営業担当者から異常値が発生した取引に対するレポートを上げさせて日々改善させる対応をお勧めいたします。

粗利率の異常値は、データ入力時の単価登録間違いや各種条件マスタ等の登録忘れ又は登録間違いなどにより発生しますので日々正しく運用出来るように是正する必要があります。

粗利管理精度を向上するためのシステムが揃っていても運用が正しく正確に運用されませんと正しい結果が望めません。そのため日々の業務の中で是正する対応が必要となります。

基幹システムの粗利管理精度を向上させる方法 その4 ・・・ 得意先毎の費用取込

ここまでは、売上処理で発生する粗利についてご説明をさせて頂きました。

この章では、売上処理でなく得意先で発生する費用を粗利に含めて管理する方法を解説致します。

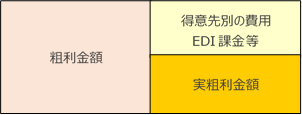

得意先で個別に発生する費用としては、下記の内容があります。

①EDI課金費用

②センターフィー(得意先物流センター利用料等)

③伝票代や処理費用等

④振込手数料

⑤入金時の値引(端数値引等)

⑥物流費用(出荷・配送費用)

⑦その他

得意先の個別に発生する費用は、粗利を減算して管理する必要があります。

上記の発生する費用の内、①EDI課金と②センターフィーと③伝票代や処理費用等の項目は得意先から請求されて入金時の相殺で登録される内容となります。

また、④振込手数料や⑤入金時の値引き等も入金処理で登録される項目となります。

金額的にはそんなに大きな金額ではありませんが毎月発生する費用なので粗利に含めて管理すればより正しく粗利管理が行えます。

[得意先毎の費用を含めた粗利計算]

業界または、業種によりますが、得意先への出荷作業や配送コストなどの物流費用を得意先毎に算出して粗利を減算して管理する方法もあります。

物流費用を得意先毎に算出するには、それ専用のシステムが必要となり煩雑な作業となります。

特に配送コストは、1台の車で複数の得意先へ納品する商品を混載して配送しますので費用の割り付けが複雑となったり、配送専用車両の利用でなく特別に庸車を利用したりまた営業車で配送する場合もあります。

物流費用を得意先毎に算出するための費用や労力を考慮して対応する必要があります。

まとめ

基幹システムの粗利は、得意先や営業担当者の粗利を把握して活用するためにとても重要な指標となります。

冒頭でご説明した様に基幹システムの粗利は、財務での粗利(売上総利益)とは違い在庫を加味した計算で算出が出来ないため在庫ロスや一括で計上された仕入値引き等などは考慮していない数値となります。

基幹システムの粗利は、得意先や営業担当者を管理するためのあくまでも目安粗利となります。それでも得意先毎の粗利が把握できることで得意先への対応や方針などの指標となり、またいろいろな業務改善にも活用頂けると思います。

せっかく業務をシステム化して基幹システムとしてご利用頂く場合は、粗利管理も精度高くご利用頂きたいと思います。今回ご説明した内容をご活用頂き貴社のご発展の一助なればと思っております。

最後になりますが、株式会社テスクは、創業以来、流通業に特化し、消費財向け販売管理システムの導入支援・運用支援に関する豊富な実績と経験によって蓄積された十分なノウハウを持っています。

これらのノウハウを集結した消費財向け販売管理パッケージ『GROWBSⅢ』では、今回ご紹介した粗利管理に関する機能にも対応しております。

もしご興味がございましたら、ダウンロード資料をご参照ください。