基幹システムに必要なインボイス対応とは?適格請求書の意味も解説

2019年に軽減税率へのシステム対応をされた企業様も多いかと思いますが、「インボイス対応」についてはご存知でしょうか?

本ブログでは基幹システムにおけるインボイス対応を中心に、必要な対応やそれぞれのポイントを解説していきたいと思います。

目次

いまさら聞けない!インボイス対応の意味とは?

そもそも「インボイス」とは、輸出入に必要な書類のことです。しかしながら、今回取り上げる「インボイス制度」というのは意味合いが異なります。

ここでいうインボイスとは適格請求書とも呼ばれます。

適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

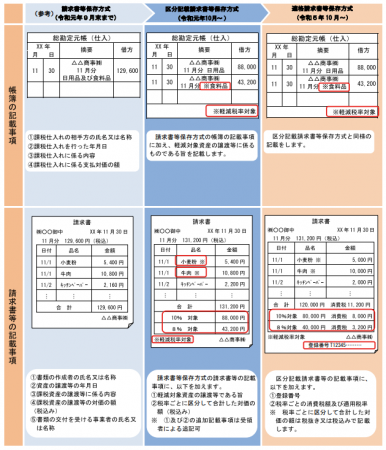

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

出典:国税庁「インボイス制度の概要」

つまり、売手が請求書を発行する際には、正確な税率や消費税額がわかるように、必要な項目を漏れなく記載する必要があり、それらを満たしたものをインボイス、または適格請求書といっています。

したがって、インボイス制度というのはこのインボイス(=適格請求書)を売手が交付できるようにし、買い手もまたそれらを保存するという制度となります。

なぜこのような対応が必要になったかというと、消費税増税に伴い、軽減税率が導入されたことにより、品目によって8%と10%が混在するようになりました。

スーパーマーケット等の買い手が消費税の申告・納付を正しく行い、仕入税額控除の適用を受けるためには、卸・メーカー様といった売り手がこのインボイス制度に対応していなければなりません。

逆に言えば、卸・メーカー様の仕入先がインボイス制度に対応しなければ、仕入税額控除の適用が受けられないということになります。

・【簡単解説!】小売業向けインボイス制度・改正電子帳簿保存法 クイックガイド

・対応は大丈夫?インボイス制度を販売管理システムで解決するガイド

基幹システムに必要なインボイス対応とは?

ポイントは大きく2つです。

1.登録番号のほか、一定の事項が記載されていること。

2.税務署長の登録を受けた「適格請求書発行事業者」であること。

軽減税率対応を経験した卸・メーカー様であれば、請求書のフォーマット変更はご認識されていることと思います。

しかしながら、それだけだとお考えであれば、もう少し危機感が必要かもしれません。

まだ細かい運用の方針が業界全体としても定まっておらず、あいまいなところが多いですが、「請求書フォーマット変更」以外にも「税額の計算方法変更」や、システム的な変更だけでなく、「運用変更の可能性」があるのではないかとも考えられます。

今回は、簡単ではありますが販売管理システムに必要なインボイス対応についてご紹介させていただきます。

基幹システムに必要なインボイス対応 適格請求書フォーマット変更

こちらはすでに国税庁の資料にも掲載があります通り、必要な項目を満たすことができるようフォーマットを変更する必要があります。

軽減税率対応時の区分記載請求書からさらに追加されるのは「登録番号」、「適用税率ごとに区分した消費税額等」です。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

ちなみに、区分記載請求書とは、軽減税率対象商品を扱う企業様が、どの商品が8%でどの商品が10%であるかをわかるようにするための請求書で、

8%対象商品に「※」などのマークをつけ、10%対象商品の総合計、8%対象商品の総合計を記載したものとなります。

基幹システム インボイス対応に重要なポイント「税額の計算方法変更」

適格請求書の記載事項である「税率ごとに区分した消費税額等」に一円未満の端数が生じる場合には、一適格請求書につき、税率ごとに1回の端数処理を行います。

※端数処理は「切上げ」、「切捨て」、「四捨五入」など任意の方法で行うこととなります。

したがって、「税率ごとに区分して合計した対価の額」に税率を乗じるなどして計算することとなります。

※例えば、一の適格請求書に記載されている個々の商品ごとに消費税額等を計算し、端数処理を行い、その合計額を「税率ごとに区分した消費税額等」として記載することは認められません。

出典:国税庁「適格請求書等保存方式の概要 –インボイス制度の理解のために-」

皆様のシステムではどのように税率を計算されておりますでしょうか。恐らくそこまで認識しているご担当者様や経営者様はほんの一握りかと思います。

多くのシステムでは納品書ごとの税計算を加算が一般的で、請求書ごとに計算をし直す、ということはされていないかと思われます。

納品書ごとの税計算であれば、記載項目が揃っていることを条件に、複数の書類を合わせることで1つのインボイスとして取り扱うことも可能ですので、この点についてはベンダーや税理士等にご確認いただければと思います。

前の章の帳票項目までは対応されていても、恐らくここまでを含めて「インボイス対応している」企業様はかなり少ないはずです。

商品ごとに税計算することは認められておりませんので、税計算の方法を変えなければならないということになれば、帳票変更よりも広範囲に、基幹システムそのものに大きく手を入れる必要が出てきます。

基幹システム インボイス対応に重要なポイント「運用変更の可能性」

ここまではどちらかといえば基幹システムの内部的な話でしたが、ここでは日常業務に変更がある可能性も考えていきます。

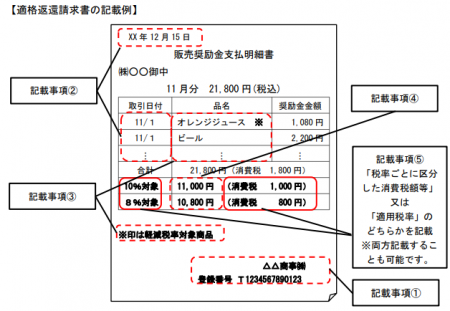

例えば、インボイス制度では「売上げに係る対価の返還等を行った場合に、適格返還請求書を交付する義務」があります。例えば以下のような販売奨励支払明細書などは適格請求書と同様に対応が必要となります。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

また、得意先によってはEDIや流通BMSといった電子データ交換をされている場合があります。

いくつかの卸・メーカー様はセンターフィーやEDI課金などをスーパーマーケット等へ支払われていらっしゃるかと思います。

場合によっては卸・メーカー様は支払データを作成する必要がでてきたり、請求データの変更などが必要となったりする可能性が考えられますので、EDIシステムや基幹システム側の改修や業務の流れについても改めてご確認ください。

まとめ

いかがでしたでしょうか。皆様の利用される基幹システムにも、もしかしたら大きな改修が必要かもしれません。

長年利用しているシステムの場合、改修に多大な費用がかかってしまい、場合によっては既にインボイス対応を行ったパッケージシステムを導入されたほうにコストメリットがあることもあります。

今回はインボイス対応について取り上げさせていただきましたが、軽減税率対応、インボイス対応などの法改正や、JCAの廃止といった影響度の大きなサービスの終了などは引き続き定期的に発生します。

インボイス対応に限らず、帳票変更やEDIの追加対応など頻繁に改修が必要なものについては、いちいちベンダーに依頼せずにノンプログラミングツールを導入して社内で対応できるようにする、というのも手です。

DXや「2025年の崖」などと言われているように、ここ数年は、基幹システム対応を中心に多大な投資が必要です。枝葉の対応に追われ、結果何の課題も解決せずに現状維持のためにコストをかけるのならば、基幹システムを刷新することで、メンテナンスがしやすく、法改正対応なども定期的に対応できるようなクラウドシステムなど、検討されてはいかがでしょうか。

弊社の卸、メーカー様向けの基幹システム「GROWBSⅢ」であれば、クラウドによる定期的なバージョンアップ、帳票やEDI対応が社内対応可能など、変化に対応するためのサービス提供を行っております。

興味のある方はダウンロード資料からご覧ください。

また、小売業様向けには「小売業向けインボイス制度・改正電子帳簿保存法 クイックガイド」も用意しておりますので、そちらもご参考にしてください。